안녕하세요 하온입니다!최근 부동산 대출 규제 완화와 관련된 기사가 나오면서 관련 용어를 자주 보게 되는 것 같습니다.오늘은 부동산 대출에 관한 용어를 정리해 보겠습니다.

인수위 DSR 완화 유지 확정된 적 전혀 없어 고민 단계

윤석열 당선자가 후보 시절부터 부동산 대출 규제 완화를 밀어붙였는데 오늘 기사를 보면 LTV는 완화하되 DSR 완화는 검토된 바 없고 결정된 바 없다는 기사가 나왔습니다.과연 LTV란 무엇이고 DSR이란 무엇이며 대출규제 완화가 ‘반쪽자리 완화’라는 것일까요?! LTV_주택담보인정비율

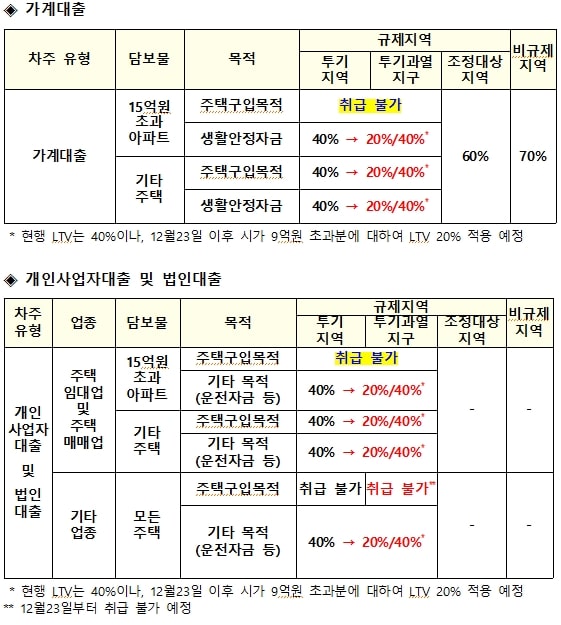

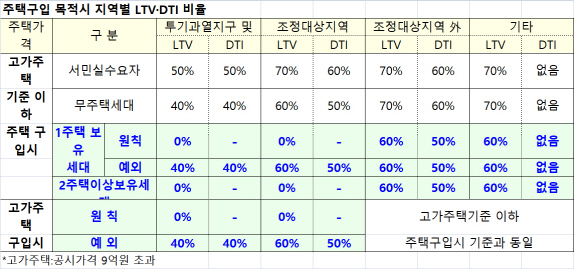

LTV란 주택을 담보로 돈을 빌릴 때 인정되는 자산가치 비율을 말합니다.예를 들어 1억원짜리 집을 살 때 LTV가 70%라면 대출은 최대 7000만원까지 받을 수 있습니다.일반적으로 아파트는 KB시세 기준으로 진행하며 정부의 부동산 정책에 따라 지역별 상한 비율이 정해져 있습니다.

image4you, 출처 Pixabay

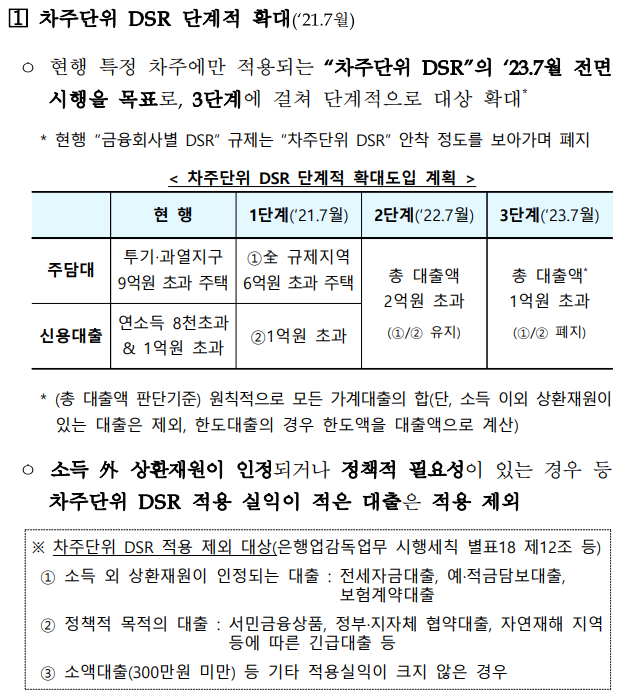

DTI_부채상환비율DTI는 실행 중인 모든 주택담보대출의 원리금 및 기타 이자를 연소득으로 계산해 결정하는 총부채상환비율입니다.예를 들어 연봉이 1억원인 사람이 DTI가 5천만원이라면 1년 원리금 상환액이 5천만원 이내에서 대출이 가능하다는 것입니다.그렇기 때문에 DTI 비율이 높을수록, 상환 기간이 길수록 대출 가능 금액이 많아집니다.알렉산더 스타인, 차 pix 픽사베이DSR_총부채원리금상환비율DSR은 신용대출 등 기타 모든 대출의 원리금 및 기타 이자를 연소득으로 계산해 결정하는 총부채원리금상환비율입니다.DTI는 주택담보대출과 기타대출 이자만을 대상으로 하지만 DSR은 신용대출을 포함한 기타 모든 대출의 원리금을 포함한 보다 엄격한 지표입니다.차주별 DSR이라는 것을 적용하여 더욱 엄격하게 관리하게 되었습니다. 이 차주별 DSR은 부채의 종류에 따라 차지하는 비율을 각각 계산식으로 정해 놓은 것입니다. 올해부터는 차주별 3단계 기준이 적용되며 담보대출에 관계없이 대출액이 2억원 이상이면 차주별 DSR 40%를 적용합니다. 주택담보대출 DSR = 실제로 지급하는 원리금 상환액/본인 연봉예를 들어 연봉이 5000만원인데 한 달에 100만원씩 원리금을 내면 위의 계산식에 넣으면 DSR이 24%가 됩니다.일반적으로 한 달 원리금이 2억원 정도라면 100만원 정도의 주택담보대출을 받았다고 보면 됩니다.하지만 재미있는 것은 신용대출 계산식입니다. 신용대출DSR=대출원금÷5+이자/본인연봉본인 연봉이 5000만원인데 금리 4% 신용대출을 5000만원 받게 되면 위 계산식에 대입하면 DSR이 24% 나옵니다.이처럼 신용대출이 차지하는 DSR 비율이 상대적으로 높기 때문에 앞으로 주택담보대출과 신용대출을 동시에 받기 어려워졌습니다.tierramallorca, 출처 Unsplash위 기사에 돌아가면 LTV가 70%, 서민의 실수요자들은 80%로 완화하더라도 이 같은 세입자별 DSR의 때문에 정상적인 주택 구입을 위한 대출이 어렵다고 보면 좋습니다.서울의 중위 아파트 가격인 11억원으로 잡고 매매하게 되면 무주택자 기준인 LTV80%는 8억 8000만원입니다. 그러나 40%이하의 DSR을 적용하면 거의 2억원에 가까운 연봉 소득자가 아니면 안 됩니다.결국 고소득자에게 조금 완화된 정책이지만, 실제 수요자에겐 많은 효과가 없는 대출 완화 정책이라고 생각합니다.주택 담보 대출 금리가 6%를 넘어 7%로 치닫는 가운데 인수위가 가계 대출의 건전성 악화에 대한 우려로 DSR에 쉽게 할 수 없습니다.처음에는 어려운 영어의 줄임말이기 때문에 혼란했지만 쉽게 정리하면 이해할 수 있습니다.오늘 정리한 용어를 바탕으로 향후 대출 규제 완화 정책에 대한 방향성을 예의 주시하며 투자 활동을 해야 할 것 같습니다.위 기사로 돌아가보면 LTV가 70%, 서민 실수요자는 80%로 완화한다고 해도 이런 차주별 DSR 때문에 정상적인 주택 구입을 위한 대출이 어렵다고 보면 됩니다.서울 중위 아파트 가격인 11억원을 잡고 매매하게 되면 무주택자 기준인 LTV 80%는 8억8000만원입니다. 하지만 40% 이하의 DSR을 적용하게 되면 거의 2억원에 가까운 연봉소득자여야 합니다.결국 고소득자에게는 조금 완화된 정책이지만 실수요자에게는 많은 효과가 없는 대출완화 정책이라고 생각합니다.주택담보대출 금리가 6%를 넘어 7%로 향하고 있는 가운데 인수위가 가계대출 건전성 악화에 대한 우려로 DSR을 쉽게 언급하지는 못할 것으로 보입니다.처음에는 어려운 영어 줄임말이라 혼란스러웠지만 쉽게 정리하면 이해할 수 있을 것 같아요.오늘 작성한 용어를 바탕으로 향후 대출규제 완화 정책에 대한 방향성을 주시하면서 투자 활동을 해야 할 것 같습니다.