*개인적으로 공부한 내용을 정리한 글입니다.* PC로 보는 것을 추천합니다.

[계산구조, 결산조정, 신고조정, 소득처분] 1.법인세계산구조 : 법인세 과표 및 세액조정계산서(신고서)

결산서상 당기순이익회계상 소득익금 산입, 손금불산입 세무조정사항(손금산입, 익금불산입) 차감소득금액 기부금 한도초과액 각 사업연도 소득금액 법인세법상 소득(이월결손금) 15년 이내에 발생한 세무상 결손금(비과세소득)(소득공제) 과세표준*세율 산출세액(공제, 감면세액) 가산세 감면분 추가납부세액 총부담세액(기납세액) 차감납부세액

2. 세무 조정

기업회계(재무회계) 세무조정

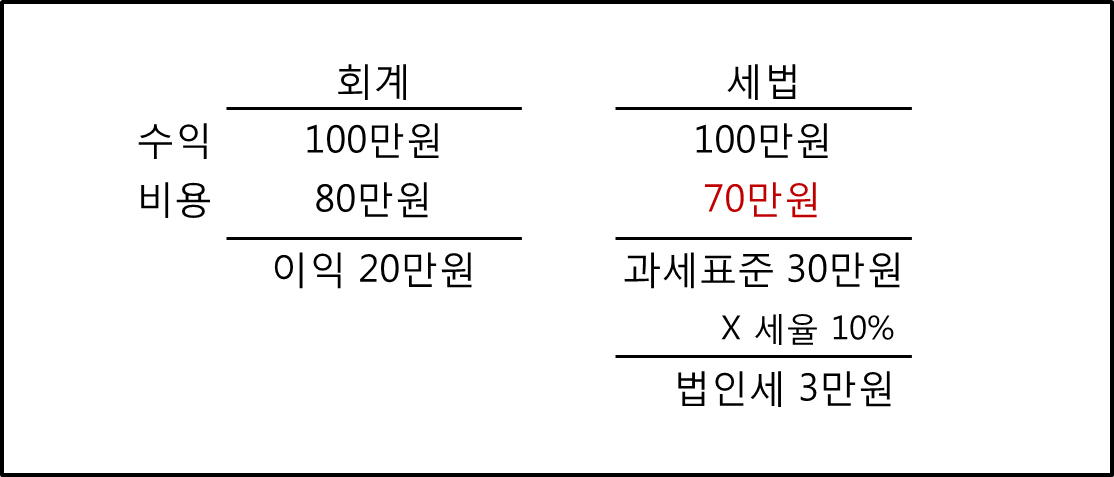

세무회계(세법) 수익 O익금불산입-X익금X익금산입+O(비용) O손금불산입+X(손금) X손금산입-O세무조정 결산조정 사항 당기순이익

각 사업연도의 소득

1) 세무조정사항 분류

거래→장부가액→재무제표→세무조정계산서로 조정→각 사업연도 소득금액 결산조정 신고조정

(1) 결산 조정 사항 → 명확하지 않은 비용: 반드시 장부에 기장처리하여야 세무회계상 손금으로 인정되는 사항, 결산과정에서 세무조정할 항목 ① 자산의 상각 : 유, 무형자산상각비 ② 충당금 손금산입 : 퇴직급여충당금, 대손충당금 * 퇴직연금충당금 → 신고조정 ③ 준비금 손금산입 : 법인세법상 준비금 * 조세특례제한법상 준비금 → 잉여금 처분에 따른 신고조정 ④ 자산의 평가차손 (2) 신고조정 : 기업회계 결산시 기장처리하지 않고 법인세 과세표준신고 과정이다.구분결산조정신고조정손금산입방법 회사장부에 비용으로 계상하여야 하는 장부에 비용으로 계상하지 않아도 되는 법인세 신고기한 후 경정청구(수정신고) 가능여부 XO해당 사업연도에 비용으로 계상하지 아니한 금액을 다음연도에 결산상 비용으로 계상하면 손금인정? OX3. 소득처분1) 소득처분의 의의 : 세무조정사항에 대하여 소득귀속을 확인하는 절차가 필요하다(소유자는 누구인가)익금산입, 손금불산입 사외유출 : 귀속불명 → 대표자 상여배당(주주) 기타(외부인) 상여(임원) 배당소득 기타소득 근로소득 ‘원천징수’ 기타 사외유출(법인, 사업주) X 사내유보자본금과 적립금 명세서 순자산증가(유보) 추인손금 산입, 익금불산입(유보) 순자산감소 유보 그 밖에 (잉여금) : 자산에서 돌아가는 경우* 귀속자 관계없이 무조건 기타 사외유출 ① 임대보증금에 대한 간주임대료 ② 기부금한도 초과액 → 소득금액조정합계표 X ③ 업무무관자산 등 관련차 임금이자 ④ 채권자불명 회사채 이자 및 비실명채권, 증권이자에 대한 원천징수액 상당액(원천징수액 제외분은 대표자 상여)